Aussi bête que cela puisse paraître, établir un budget de ses revenus et dépenses à l’année est la première étape pour gérer son argent efficacement. Ce n’est d’ailleurs pas une tâche si facile, car l’idée est d’y inscrire tout, absolument toutes vos dépenses.

Elles incluent les dépenses fixes telles que les abonnements, les impôts ou la facture d’électricité mais aussi (et c’est là que la tâche devient plus hasardeuse) les frais variables : l’essence, le garagiste, les coûts non inclus dans les abonnements, les loisirs quotidiens, etc.

L’idée la plus importante est qu’à la fin, vous sachiez le plus précisément possible ce qui entre et ce qui sort de vos mains, ou plutôt de vos comptes numériques. Évidemment, il est plus simple de le faire sur excel, LibreOffice ou kDrive pour le renouveler chaque année.

De quoi ai-je besoin ?

Lorsqu’on cherche à économiser, l’un des facteurs les plus complexes à réellement évaluer son ses besoins personnel et de ne pas payer des prestations dans le vide.

Cela touche tout les domaines, des transports aux abonnement de fitness en passant par ses assurances peux importe si c’est la maladie, l’assurance voyage que vous payez peut-être deux fois ou encore la franchise à choisir.

Il n’y pas de solution miracle à cette exercice: analyser votre consommation. Pour cela différente technique s’offre à vous: celle qui est mesurable « noir sur blanc » par exemple en inspectant votre facture téléphonique ou celle qui doivent être temporairement traquée en les notant comme vos trajets quotidien, plein d’essences, restaurants, apéro et j’en passe.

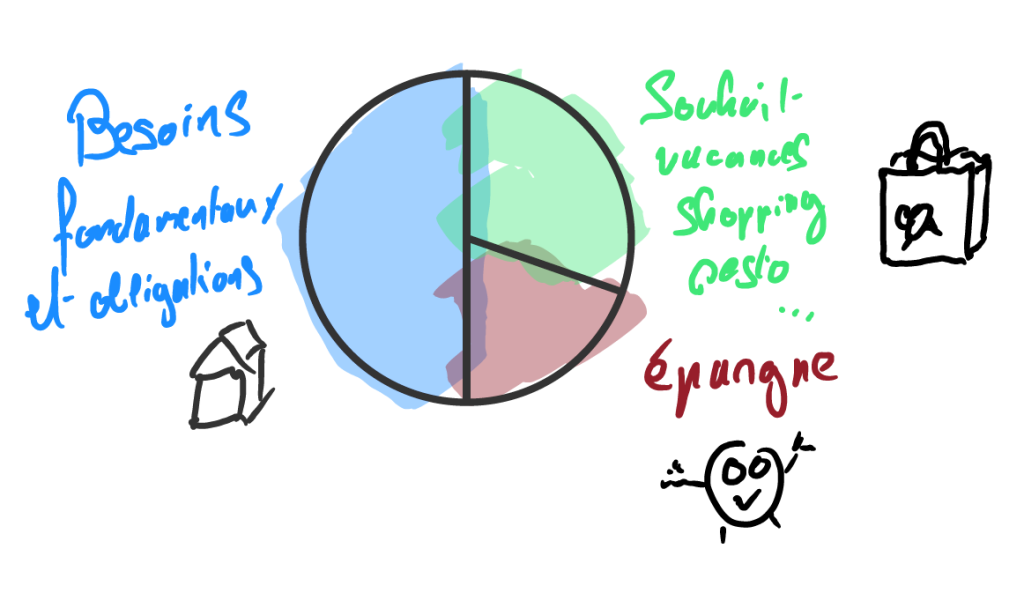

La règle du 50-30-20

Lorsqu’on commence à économie pour avoir une gestion de son patrimoine solide, la règle du 50-30-20 peux être une aide théorique pour dispatcher votre salaire.

Évidemment ces chiffres doivent être adapté à votre situations. Un étudiant n’aura pas les mêmes capacité d’épargne qu’un adulte de quarante ans actif sur le marché de l’emploi.

Ce que représente la règle du 50-30-20 :

| 50% | Besoins fondamentaux et obligations. |

| 30% | Souhaits à court-terme, vacances, restaurants, apéro, etc. |

| 20% | Part restante à épargner soit dans le fond de réserve à court terme soit à long terme. |

Les revenus

Les revenus sont la parties la plus intéressante de notre budget, n’est-pas ? C’est aussi celui le plus petit, malgré nos nombreuses heures d’énergies fournies.

Pour faire court, mettez y évidemment votre salaire mais aussi vos aides sociales, tel que le subside à l’assurance maladie, rente(s), etc.

Les frais variables

Outre les frais fixes qui sont parfois des dépenses de type loisirs ou facultatives, il existe, comme leur nom l’indique, des dépenses dont les montants varient. Pour éviter d’avancer à l’aveugle, je vous partage une astuce : faire la moyenne sur les cinq dernières années.

L’exemple le plus marquant est celui de la voiture. Vous savez que les frais peuvent fortement varier, parfois de centaines, voire de milliers de francs d’une année à l’autre, en fonction des réparations à effectuer et du prix de l’essence.

En additionnant vos factures sur les cinq dernières années et en divisant le montant total par ce nombre d’années, vous obtenez la moyenne de vos frais variables. La quote-part et la franchise de l’assurance maladie LAMal sont typiquement des dépenses variables également.

Les frais fixe

Par frais fixes, il est entendu tout ce qui touche à une obligation. Voici une liste non exhaustive :

- Assurance maladie LAMal, LCA

- Impôts

- Loyer

- Transports

- Téléphonie

- Serafe

- Inventaire ménage et RC

- Etc.

Faire les calculs et savoir où économiser

Il ne vous reste plus qu’à effectuer les calculs mensuels et à l’année. Si vous ne l’avez encore jamais fait, il est temps de s’intéresser à ces chiffres. Avez-vous des dépenses exagérées dans certains domaines ? Pensez-vous que vous payez le juste prix pour vos abonnements ?

Je vous recommande d’établir votre budget chaque année ou, au moins, lorsqu’un changement important survient dans celui-ci.

Il est souvent possible de réaliser des économies dans les télécommunications. Est-ce qu’une carte SIM 5G dans un routeur à 10,50 francs par mois est suffisante pour Internet chez vous ? Utilisez-vous vraiment tout le potentiel de votre abonnement mobile ? Avez-vous déjà envisagé des sous-marques telles que Yallo, M-Budget ou encore Wingo ?

20.- offert lors votre inscription sur QoQa.ch

Bénéficiez de 20.- offert lors de votre inscription sur QoQa avec le code « FRIEND-N5M858 ». Valable dès 50.- d’achat.